Come fare il bonifico per la detrazione fiscale del 50% di tende da sole, tende veranda e zanzariere senza correre il rischio di commettere errori.

Bonifico per detrazioni fiscali

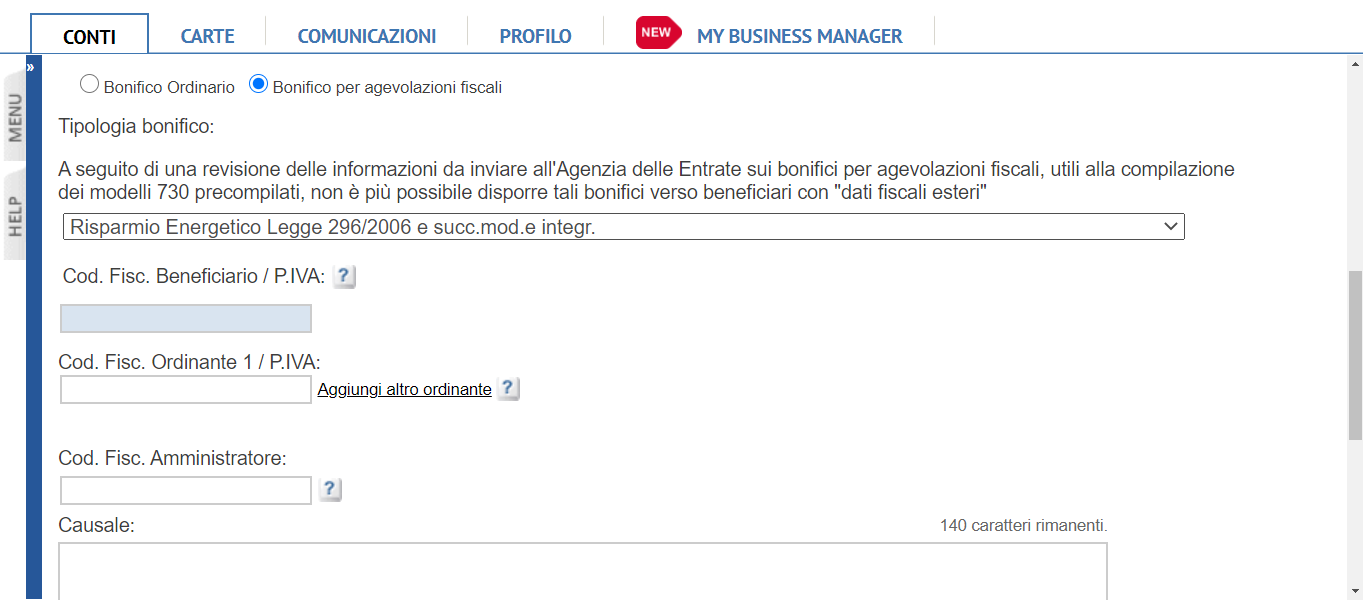

Le detrazioni fiscali per il risparmio energetico del 50% prevedono il pagamento delle fatture per la fornitura e posa di schermature solari (tende da sole, tende veranda e zanzariere) esclusivamente mediante un particolare modello di bonifico bancario o postale specifico per le detrazioni fiscali, il cosiddetto bonifico parlante.

- Nel caso delle tende dovrai selezionare risparmio energetico legge 296/2006 e successive

- Inserire partita iva del beneficiario del bonifico (partita iva dell’azienda che esegue il lavoro)

- Inserire codice fiscale dell’ordinante/titolare della detrazione (il tuo codice fiscale o del titolare della detrazione)

Sono quindi esclusi bonifici ordinari o altre modalità di pagamento (quali assegni, contanti, carte di credito, ecc.).

Negli ultimi tempi quasi tutte le banche si sono attivate per mettere a disposizione questo modello di bonifico anche per i pagamenti disposti tramite home banking.

Tuttavia ti consiglio di verificare sempre che il modello sia effettivamente presente online. Qualora non si trovi online, sarà necessario recarsi fisicamente presso lo sportello bancario.

Cosa riportare nella causale del bonifico per detrazioni fiscali

Se nel modello del bonifico non sono presenti i riferimenti normativi (ad esempio sotto alla casella da barrare sul tipo di detrazione di cui si intende beneficiare) è consigliabile inserirli nella causale.

Per la detrazione sul risparmio energetico al 50% :

Pagamento fattura n. ___ del_____

Una volta effettuato il bonifico si dovrà conservarne la ricevuta insieme a tutti gli altri documenti richiesti dalle detrazioni fiscali (fattura, certificazione delle tende e pratica ENEA), così da poterla esibire in caso di controlli dell’Agenzia delle Entrate. Copia della ricevuta del bonifico servirà anche al commercialista/caf/sindacato, che avrà prova dell’importo versato e potrà quindi inserire la detrazione fiscale in dichiarazione dei redditi.

Conto intestato a più persone

Nel caso in cui il conto sia intestato a più persone, nel bonifico va specificato solo il codice fiscale di colui che beneficerà della detrazione fiscale.

Qualora intendano beneficiarne più intestatari, nel bonifico compariranno tutti i codici fiscali degli interessati e la detrazione andrà poi ripartita fra essi.

Ordinante del bonifico diverso dal beneficiario

La circolare dell’Agenzia delle Entrate N.17/E del 2015 ha chiarito che, nell’ipotesi in cui l’ordinante sia un soggetto diverso dal soggetto indicato nel bonifico come beneficiario della detrazione, la detrazione debba essere fruita da quest’ultimo, ovviamente nel rispetto degli altri presupposti.

Il chiarimento mi ha ricordato casi già visti di persone anziane che non posseggono un conto corrente, che avrebbero difficoltà a recarsi in banca per ordinare un bonifico e che si appoggiano a familiari o conoscenti per effettuare il pagamento.

Ora sappiamo con certezza che tale modus operandi è accettato.

Come rimediare a un pagamento errato

Questa non è una bella situazione! ma per coloro che hanno effettuato pagamenti in modalità differenti dal bonifico parlante (ad esempio con assegno, bonifico ordinario, contanti, ecc.) è comunque possibile non perdere la detrazione fiscale. In questi casi bisognerà annullare il pagamento facendosi restituire la somma versata e ripetere il pagamento nella modalità corretta.

Se ti accorgi dopo un bel pò di tempo di aver fatto un bonifico ordinario, potrai farti fare dalla ditta che ha eseguito i lavori una DICHIARAZIONE SOSTITUTIVA DELL’ATTO DI NOTORIETA’ (Art. 47 D.P.R. 28 dicembre 2000, n. 445) dove dichiara che la fattura/fatture: sono state regolarmente saldate con bonifico bancario e sono state incluse nella contabilità di impresa.

Ritenuta fiscale sui bonifici per le detrazioni fiscali

A differenza dei comuni bonifici, al bonifico per le detrazioni fiscali viene applicata automaticamente dalla banca o dalla posta una ritenuta a titolo di acconto dell’imposta dovuta dall’impresa che effettua i lavori o dal professionista che li segue.

Fino al 31 dicembre 2014 questa ritenuta era pari al 4%, dal 1° gennaio 2015 è salita all’8%, dal 1° marzo 2024 è salita all’11%.

Quanti bonifici si possono fare?

Le detrazioni fiscali non prevedono un numero limite di bonifici. Ogni volta che si concorderà un pagamento con la ditta esecutrice dei lavori, questa emetterà fattura e si provvederà al pagamento mediante apposito bonifico.

Se si concorda con la ditta di versare prima un acconto o più acconti e successivamente un saldo, si dovranno fare più bonifici. Sul primo bonifico si può scrivere ad esempio acconto per lavori di risparmio energetico.

Sul bonifico finale di saldo è invece raccomandabile fare riferimento al numero di fattura (in modo che in occasione di eventuali controlli appaia ben chiaro cosa è stato pagato) traendone il totale e deducendo l’acconto iniziale.

Infine nel caso in cui il pagamento venga effettuato usufruendo di un finanziamento da una finanziaria, la società finanziatrice dovrà utilizzare per i pagamenti un bonifico parlante da cui risultino i dati del beneficiario e fornire al cliente la ricevuta del pagamento effettuato.

Scrivi un commento